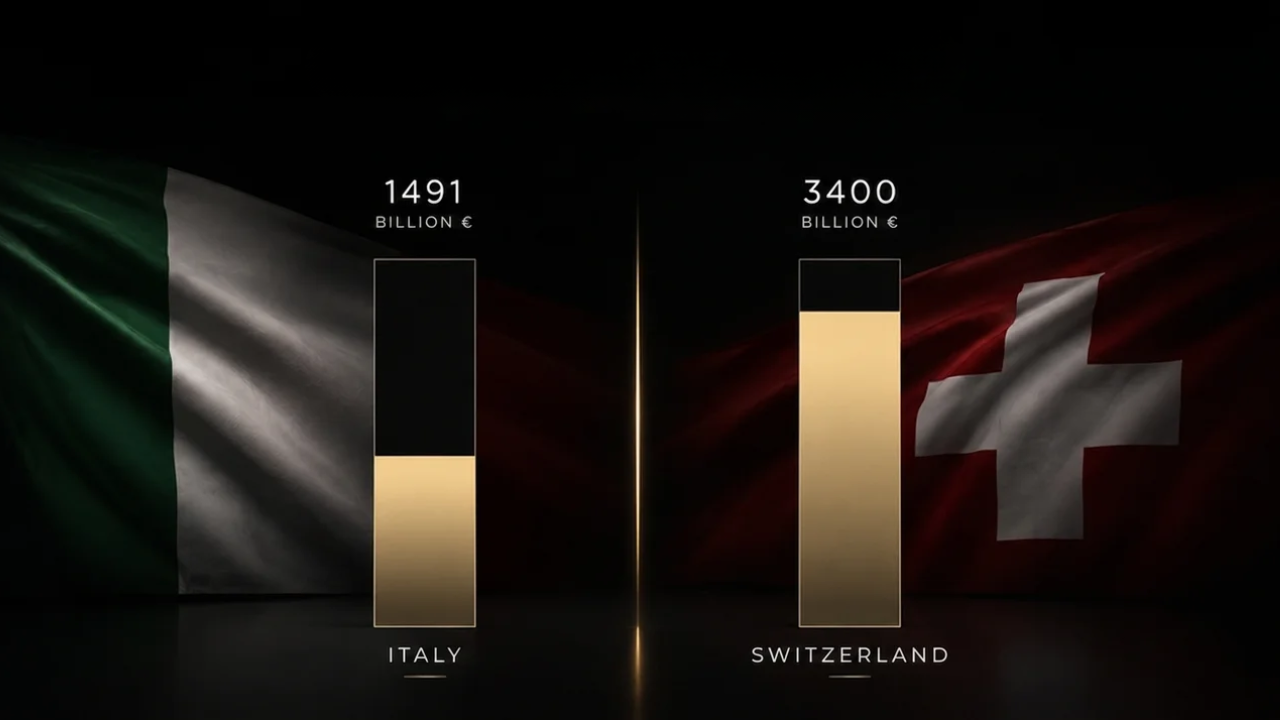

I dati AIPB-Prometeia pubblicati a maggio 2026 raccontano una crescita strutturale del private banking in Italia. Le masse gestite dalle banche private italiane toccheranno €1.491 miliardi entro fine anno, con un incremento del 5,2% sul 2025 e una quota pari a circa il 36% della ricchezza investibile delle famiglie italiane.

Sono numeri solidi, che raccontano un sistema in espansione sostenuto dalla crescita patrimoniale degli imprenditori italiani e dalla maggiore consapevolezza del valore di una gestione patrimoniale strutturata rispetto al deposito retail tradizionale.

È un segnale importante, ma non basta per definire il livello di riferimento globale del settore: per standard di servizio, profondità della relazione e tradizione patrimoniale, il confronto resta con Svizzera e Singapore.

La Svizzera lo è: il patrimonio gestito dalle banche private elvetiche ha raggiunto i 3.400 miliardi di franchi già nel 2024. Singapore le segue da vicino come riferimento asiatico equivalente.

Per gli HNWI (soprattutto italiani) che valutano dove allocare la parte significativa del proprio patrimonio liquido, questa differenza tra mercato domestico e standard globale del settore conta concretamente.

Il private banking italiano e il riferimento internazionale: due livelli diversi

Il private banking in Italia è un servizio strutturato e in crescita, ma le banche private italiane operano in un mercato regolatorio europeo che, per natura, è meno specializzato rispetto a sistemi costruiti storicamente attorno alla gestione patrimoniale di clientela internazionale.

In Svizzera, circa il 90% degli istituti bancari di rilievo opera in regime di private banking puro: strutture nate per custodire e far crescere capitale, costruite con relationship manager dedicati, accesso completo ai mercati finanziari globali, lingua italiana disponibile negli istituti principali e un sistema giuridico e politico tra i più stabili al mondo.

Singapore replica lo stesso modello su scala asiatica. Il suo sistema bancario rientra nella categoria delle “Too Big To Fail”, la regolamentazione è tra le più rigide al mondo, e la copertura multivaluta strutturata facilita la gestione di flussi internazionali in USD, SGD, EUR, GBP e HKD.

Per un HNWI italiano con patrimonio liquido significativo, la differenza concreta tra una banca private domestica e un istituto svizzero o di Singapore non sta tanto nella sicurezza dei depositi (anche le banche italiane sono regolamentate e solide), quanto in altri quattro punti: diversificazione geografica reale del rischio sistemico, ampiezza dei prodotti finanziari accessibili, profondità della relazione con il banker, e — punto spesso non esplicitato — protezione patrimoniale fuori dal perimetro normativo UE in caso di interventi straordinari sui patrimoni domestici.

Cosa è il private banking

Il private banking è un servizio bancario e patrimoniale pensato per clienti con patrimoni liquidi a partire dalle centinaia di migliaia di euro, che richiedono una gestione più personalizzata e strategica del capitale rispetto al banking retail.

Significa anche poter contare su un relationship manager dedicato che conosce la tua situazione e ti segue nel tempo.

Significa accesso a strumenti finanziari riservati a clientela di alto livello (azioni, obbligazioni, ETF, prodotti strutturati), copertura multivaluta operativa, e un rendimento medio sulla liquidità depositata ( di solito intorno al 3% annuo) che il deposito retail non raggiunge. E significa un livello di servizio che fa la differenza nel momento in cui hai operazioni significative da chiudere o problemi da risolvere.

Non è un prodotto per tutti.

La soglia minima realistica per giustificare il modello di servizio è intorno ai €500.000-1.000.000 di patrimonio liquido in autonomia, con accesso che richiede referenze e processi di onboarding complessi.

A tal proposito, gli accordi di introduzione GloboBanks permettono l’accesso a banche private (ad esempio in Svizzera e a Singapore) con depositi minimi a partire da 100.000€ (una riduzione fino al 90% delle richieste standard).

Se hai un patrimonio liquido significativo e stai valutando dove allocarlo e in quale tipologia di isituti, il primo passo è un’analisi preliminare gratuita del caso con il team di GloboBanks: serve a capire quale giurisdizione è realisticamente compatibile col tuo profilo specifico prima di muovere qualunque passo operativo. Fissala cliccando qui.

Svizzera e Singapore: il riferimento globale per il private banking

Per chi si chiede dove allocare la parte significativa del proprio patrimonio liquido nel 2026, le due giurisdizioni di riferimento restano le stesse di sempre.

La Svizzera è lo standard.

- Stabilità politica e regolatoria attraversate senza scossoni in 50 anni di crisi finanziarie.

- Neutralità geopolitica strutturale che altre giurisdizioni non possono replicare.

- Accesso completo ai mercati finanziari globali e rendimenti sulla liquidità depositata di norma intorno al 3% annuo.

Singapore è l’alternativa asiatica equivalente, costruita per offrire la stessa qualità di servizio in un contesto regolatorio asiatico differente. Per chi vuole esplicitamente una diversificazione geografica fuori dall’Europa, o ha rapporti business in area APAC, è la scelta naturale.

Il limite è uno solo: l’accesso.

Aprire un conto private in una di queste due giurisdizioni in autonomia, senza referenze e senza un legame concreto con il paese, è un processo lungo, costoso e spesso senza esito.

Le banche svizzere principali partono da €500.000-1.000.000 di deposito minimo per candidature dirette, richiedono mesi di due diligence e quasi sempre la presenza fisica per la fase di identificazione.

Singapore è praticamente inaccessibile senza un collegamento locale verificabile.

Cosa cambia tra accesso diretto e introduzione strutturata

GloboBanks è un canale di introduzione bancaria con accordi formali con alcuni dei principali istituti private svizzeri e di Singapore.

Attraverso questi accordi, le condizioni di accesso cambiano in modo sostanziale rispetto allo standard pubblicato dai siti delle banche.

Sui depositi minimi.

In Svizzera, gli stessi istituti che richiedono €500.000-1.000.000 di deposito iniziale in autonomia accettano clienti introdotti a partire da €100.000-250.000: per i grandi nomi del private banking elvetico parliamo di soglie ridotte fino al 90%.

A Singapore, un conto in uno degli istituti principali richiede un deposito minimo da $200.000 invece dei $1-2 milioni tipici per non residenti senza collegamento locale.

Sui tempi e sulle modalità.

L’apertura del conto avviene interamente da remoto in entrambe le giurisdizioni, senza necessità di volare a Zurigo, Ginevra o Singapore per la fase di identificazione. Le tempistiche standard che in autonomia possono superare i 4-6 mesi si riducono a 30-60 giorni medi.

Sul rapporto con il banker.

Il cliente introdotto entra in una relazione che parte dal merito del profilo, non dal filtro algoritmico di screening iniziale.

Sulle condizioni economiche.

Le commissioni di gestione patrimoniale, che standard sono intorno all’1,5%-2% annuo, vengono rinegoziate per i clienti introdotti su valori intorno allo 0,6%-0,8%. Su un patrimonio di €500.000 parliamo di una differenza di 4.500-7.000 euro l’anno, ogni anno, per tutta la durata del rapporto.

Sono i quattro assi su cui un canale di introduzione strutturato fa una differenza sostanziale rispetto alla candidatura diretta.

Tutto quello che la banca rivolge come standard al pubblico generico (depositi, tempi, presenza fisica, commissioni) diventa negoziabile attraverso il canale.

A chi conviene davvero (e a chi no)

Trattandosi di istituti private, questi conti non sono adatti a tutti.

Se il patrimonio liquido disponibile è sotto i €200.000-250.000, il modello di servizio del private banking probabilmente non è la scelta giusta.

I numeri non quadrano sul rapporto fee/valore, e una soluzione di premium banking internazionale di livello più accessibile fa lo stesso lavoro a costi più bassi.

Se l’obiettivo è operatività transazionale ad alto volume (società che muovono milioni in pagamenti commerciali ricorrenti), il private banking non è il prodotto giusto: i conti private sono pensati per custodire capitale, non per processare flussi commerciali quotidiani.

Se invece il profilo è quello tipico dell’HNWI (individuo ad alto patrimonio), con liquidità tra €500.000 e qualche milione, esigenza di diversificazione geografica e intenzione di lavorare con un banker dedicato nel lungo periodo, allora Svizzera e Singapore restano la scelta naturale, e l’introduzione strutturata è la via più efficiente per accedervi.

Vuoi capire se il private banking è la scelta giusta per il tuo profilo?

Il primo passo è un’analisi preliminare gratuita del caso, telefonica, della durata di 30-45 minuti, con un consulente senior del team di GloboBanks. Serve a capire quale tra le due giurisdizioni (o quale combinazione) è realisticamente compatibile col tuo profilo specifico, prima di valutare quale istituto specifico aprire.

Da quell’analisi escono, con dettagli concreti:

- quale giurisdizione tra Svizzera e Singapore è in target per la tua situazione specifica,

- il deposito minimo realistico per il tuo caso attraverso il canale di introduzione,

- le commissioni effettive che otterrai, voce per voce, dopo la rinegoziazione,

- le tempistiche concrete di apertura per il tuo profilo di residenza.

Scrivi a questo link per prenotare la tua analisi preliminare.