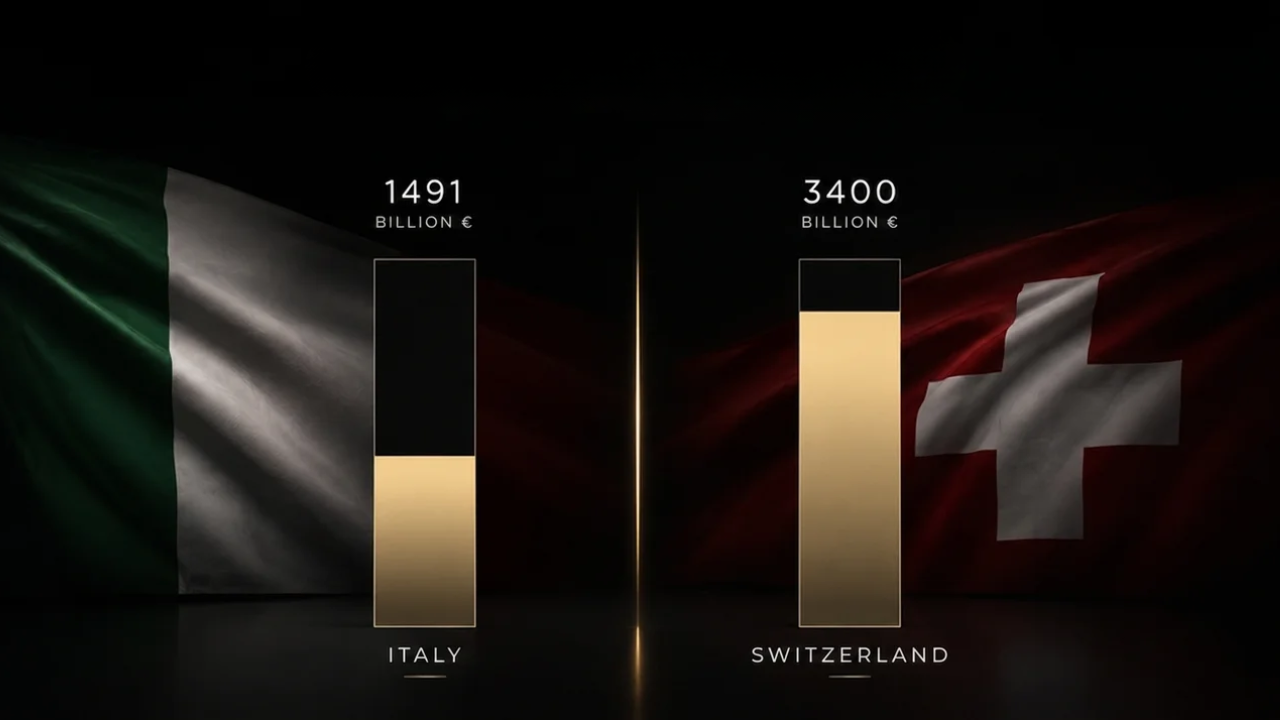

Los datos AIPB-Prometeia publicados en mayo de 2026 cuentan una historia de crecimiento estructural del private banking en Italia. Las masas gestionadas por los bancos privados italianos alcanzarán €1.491 millones a finales de año, con un incremento del 5,2% sobre 2025 y una cuota igual a aproximadamente el 36% de la riqueza invertible de las familias italianas.

Son números sólidos, que cuentan la historia de un sistema en expansión sostenido por el crecimiento patrimonial de los empresarios italianos y la mayor conciencia del valor de una gestión patrimonial estructurada respecto al depósito retail tradicional.

Es una señal importante — pero no es suficiente para definir el nivel de referencia global del sector: por estándares de servicio, profundidad de la relación y tradición patrimonial, la comparación sigue siendo con Suiza y Singapur.

Suiza lidera: el patrimonio gestionado por los bancos privados helvéticos alcanzó los 3.400 millones de francos ya en 2024. Singapur la sigue de cerca como referencia asiática equivalente.

Para los HNWI que evalúan dónde asignar la parte significativa de su patrimonio líquido, esta diferencia entre mercado doméstico y estándares globales del sector cuenta concretamente.

El private banking italiano y la referencia internacional: dos niveles diferentes

El private banking en Italia es un servicio estructurado y en crecimiento, pero los bancos privados italianos operan en un mercado regulatorio europeo que, por naturaleza, es menos especializado respecto a sistemas construidos históricamente alrededor de la gestión patrimonial de clientela internacional.

En Suiza, aproximadamente el 90% de las instituciones bancarias de relieve opera en régimen de private banking puro: estructuras nacidas para custodiar y hacer crecer capital, construidas con relationship managers dedicados, acceso completo a los mercados financieros globales, y uno de los sistemas jurídicos y políticos más estables del mundo.

Singapur replica el mismo modelo a escala asiática. Su sistema bancario entra en la categoría de «Too Big To Fail», la regulación es de las más rígidas del mundo, y la cobertura multidivisa estructurada facilita la gestión de flujos internacionales en USD, SGD, EUR, GBP y HKD.

Para un HNWI con patrimonio líquido significativo, la diferencia concreta entre un banco private doméstico y una institución suiza o de Singapur no está tanto en la seguridad de los depósitos (los bancos domésticos también están regulados y son sólidos), sino en otros cuatro puntos: diversificación geográfica real del riesgo sistémico, amplitud de los productos financieros accesibles, profundidad de la relación con el banker, y — punto a menudo no explicitado — protección patrimonial fuera del perímetro normativo UE en caso de intervenciones extraordinarias sobre los patrimonios domésticos.

Qué es el private banking

El private banking es un servicio bancario y patrimonial pensado para clientes con patrimonios líquidos a partir de cientos de miles de euros, que requieren una gestión más personalizada y estratégica del capital respecto al banking retail.

Significa también poder contar con un relationship manager dedicado que conoce tu situación y te sigue en el tiempo.

Significa acceso a instrumentos financieros reservados a clientela de alto nivel (acciones, bonos, ETFs, productos estructurados), cobertura multidivisa operativa, y un rendimiento medio sobre la liquidez depositada (usualmente alrededor del 3% anual) que el depósito retail no alcanza.

Y significa un nivel de servicio que hace la diferencia en el momento en que tienes operaciones significativas que cerrar o problemas que resolver.

No es un producto para todos.

El umbral mínimo realista para justificar el modelo de servicio está alrededor de los €500.000-1.000.000 de patrimonio líquido en autonomía, con acceso que requiere referencias y procesos de onboarding complejos.

A este respecto, los acuerdos de introducción de GloboBanks permiten el acceso a bancos privados (por ejemplo en Suiza y Singapur) con depósitos mínimos a partir de €100.000 — una reducción de hasta el 90% respecto a los requisitos estándar.

Si tienes un patrimonio líquido significativo y estás evaluando dónde asignarlo y en qué tipo de instituciones, el primer paso es un análisis preliminar gratuito del caso con el equipo de GloboBanks: sirve para entender qué jurisdicción es realísticamente compatible con tu perfil específico antes de mover cualquier paso operativo. Fíjalo haciendo clic aquí.

Suiza y Singapur: la referencia global para el private banking

Para quien se pregunta dónde asignar la parte significativa de su patrimonio líquido en 2026, las dos jurisdicciones de referencia siguen siendo las mismas de siempre.

Suiza es el estándar. Estabilidad política y regulatoria atravesada sin sacudidas en 50 años de crisis financieras. Neutralidad geopolítica estructural que otras jurisdicciones no pueden replicar. Acceso completo a los mercados financieros globales y rendimientos sobre la liquidez depositada normalmente alrededor del 3% anual.

Singapur es la alternativa asiática equivalente, construida para ofrecer la misma calidad de servicio en un contexto regulatorio asiático diferente. Para quien quiere explícitamente una diversificación geográfica fuera de Europa, o tiene relaciones business en el área APAC, es la elección natural.

El límite es uno solo: el acceso.

Abrir una cuenta private en una de estas dos jurisdicciones en autonomía, sin referencias y sin un vínculo concreto con el país, es un proceso largo, costoso y a menudo sin resultado.

Los principales bancos suizos parten de €500.000-1.000.000 de depósito mínimo para candidaturas directas, requieren meses de due diligence y casi siempre la presencia física para la fase de identificación. Singapur es prácticamente inaccesible sin una conexión local verificable.

.

Qué cambia entre acceso directo e introducción estructurada

GloboBanks es un canal de introducción bancaria con acuerdos formales con algunos de los principales institutos private suizos y de Singapur.

A través de estos acuerdos, las condiciones de acceso cambian de modo sustancial respecto al estándar publicado en los sitios web de los bancos.

Sobre los depósitos mínimos.

En Suiza, las mismas instituciones que requieren €500.000-1.000.000 de depósito inicial en autonomía aceptan clientes introducidos a partir de €100.000-250.000: para los grandes nombres del private banking helvético hablamos de umbrales reducidos hasta el 90%. En Singapur, una cuenta en una de las instituciones principales requiere un depósito mínimo de $200.000 en lugar de los típicos $1-2 millones para no residentes sin conexión local.

Sobre los tiempos y las modalidades.

La apertura de la cuenta ocurre enteramente de manera remota en ambas jurisdicciones, sin necesidad de volar a Zurich, Ginebra o Singapur para la fase de identificación. Los tiempos estándar que en autonomía pueden superar los 4-6 meses se reducen a 30-60 días en promedio.

Sobre la relación con el banker.

El cliente introducido entra en una relación que parte del mérito del perfil, no del filtro algorítmico de screening inicial.

Sobre las condiciones económicas.

Las comisiones de gestión patrimonial, que estándarmente son alrededor del 1,5%-2% anual, son renegociadas para los clientes introducidos a valores alrededor del 0,6%-0,8%. Sobre un patrimonio de €500.000 hablamos de una diferencia de €4.500-7.000 al año, cada año, por toda la duración de la relación.

Estos son los cuatro ejes sobre los cuales un canal de introducción estructurado hace una diferencia sustancial respecto a la candidatura directa. Todo lo que el banco dirige como estándar al público general (depósitos, tiempos, presencia física, comisiones) se vuelve negociable a través del canal.

A quién conviene realmente (y a quién no)

Tratándose de instituciones private, estas cuentas no son adecuadas para todos.

Si el patrimonio líquido disponible está por debajo de €200.000-250.000, el modelo de servicio del private banking probablemente no es la elección correcta. Los números no cuadran en la relación tarifa/valor, y una solución de premium banking internacional de nivel más accesible hace el mismo trabajo a costos más bajos.

Si el objetivo es operatividad transaccional de alto volumen (sociedades que mueven millones en pagos comerciales recurrentes), el private banking no es el producto correcto: las cuentas private están pensadas para custodiar capital, no para procesar flujos comerciales cotidianos.

Si en cambio el perfil es el típico HNWI (individuo de alto patrimonio), con liquidez entre €500.000 y algunos millones, necesidad de diversificación geográfica e intención de trabajar con un banker dedicado en el largo plazo, entonces Suiza y Singapur siguen siendo la elección natural, y la introducción estructurada es la vía más eficiente para acceder a ellas.

¿Quieres entender si el private banking es la elección correcta para tu perfil?

El primer paso es un análisis preliminar gratuito del caso, telefónico, de duración de 30-45 minutos, con un consultor senior del equipo de GloboBanks. Sirve para entender cuál de las dos jurisdicciones (o qué combinación) es realísticamente compatible con tu perfil específico, antes de evaluar qué institución específica abrir.

De ese análisis salen, con detalles concretos:

- Qué jurisdicción entre Suiza y Singapur está en target para tu situación específica

- El depósito mínimo realista para tu caso a través del canal de introducción

- Las comisiones efectivas que obtendrás, voz por voz, después de la renegociación

- Las tempísticas concretas de apertura para tu perfil de residencia

Escribe a este enlace para reservar tu análisis preliminar.